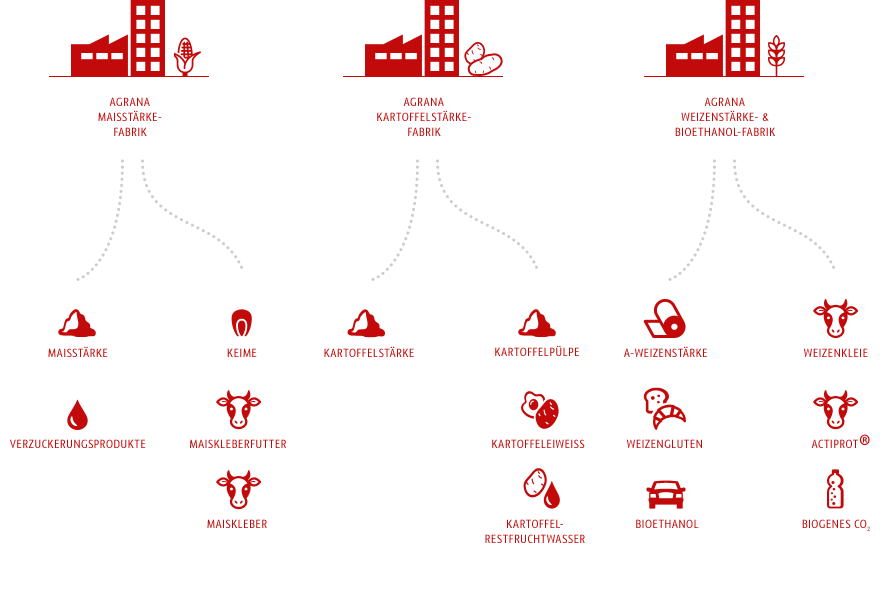

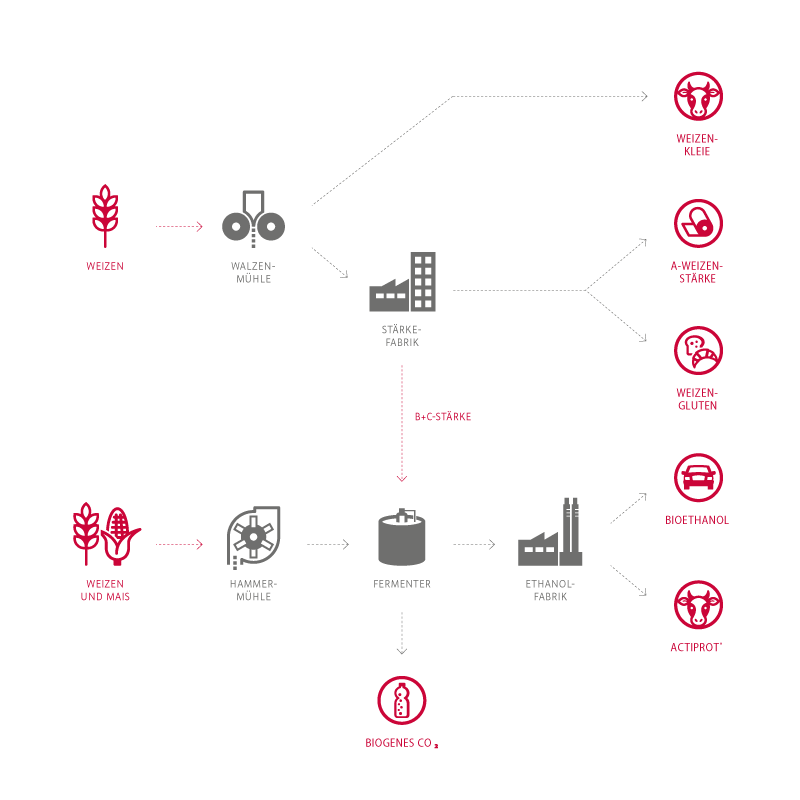

| Ebene der GeschäftsbeziehungB2B | ProdukteUnterscheidung in Food-, Non-Food- und Feed-Bereich; native und modifizierte Stärken, Verzuckerungsprodukte, Alkohol/Bioethanol, Nebenprodukte (Futter- und Düngemittel) | Verarbeitete RohstoffeMais, Weizen, Kartoffeln |

| HauptmärkteZentral- und Osteuropa, schwerpunktmäßig Österreich und Deutschland, auch Spezialmärkte wie z. B. USA und VAE | AbnehmerFood: Nahrungsmittelindustrie; Non-Food: Papier-, Textil- und bauchemische Industrie, pharmazeutische und Kosmetikindustrie, Mineralölindustrie; Feed: Futtermittelindustrie | Besondere StärkenGentechnikfrei und starker Bio-Fokus |

Der Umsatz des Segmentes Stärke im Geschäftsjahr 2022|23 stieg deutlich (+28,0 %) auf 1.293,8 Mio. €. Die extrem gestiegenen Rohstoff- und Energiepreise führten zu deutlich höheren Herstellungskosten, die zum Teil in den Verkaufspreisen weitergegeben werden konnten. Der Umsatzanstieg war also ein preisgetriebener, der das gesamte Portfolio betraf. Im Ethanolgeschäft orientieren sich die Verkaufspreise an den Platts-Notierungen. Im abgelaufenen Geschäftsjahr war die Volatilität an den Ethanolmärkten extrem hoch. Nach einem Notierungshoch von über 1.300 € pro m3 im H1 2022|23 sind die Ethanolpreise seit Ende des Sommers 2022 deutlich gesunken und bewegten sich seit November 2022 nur noch zwischen 700 und 800 € pro m3. Die Nebenproduktumsatzerlöse (v.a. mit Hochproteinprodukten) stiegen in Analogie zu den Rohstoffpreisen deutlich an. Das hohe Preisniveau wirkte sich auf die Nachfrage dämpfend aus und so reduzierten sich die Absätze gleichmäßig über alle Produktgruppen hinweg. Der Anteil des Segmentes Stärke am Konzernumsatz betrug 35,6 % (Vorjahr: 34,8 %).

Mit einem EBIT in Höhe von 80,2 Mio. € lag das Segment Stärke um 11,9 % über dem Vorjahreswert. Die Geschäfte mit Weizengluten entwickelten sich dabei sehr positiv. Die Margen bei den Hauptprodukten reduzierten sich durch den deutlichen Preisauftrieb für Rohstoffe und Energie. Der Ergebnisanteil der nach der Equity-Methode einbezogenen HUNGRANA-Gruppe ging von 13,8 Mio. € auf 11,0 Mio. € zurück. Historisch hohe Maispreise in Ungarn, auch aufgrund von lokalen Ernteausfällen, und gestiegene Energiepreise belasteten dabei insbesondere das Ethanol-Ergebnis des ungarischen Joint Ventures. Insgesamt sank die Profitabilität (EBIT-Marge) des Segmentes 2022|23 von 7,1 % im Vorjahr auf 6,2 % im Berichtsjahr.

Im Geschäftsjahr 2022|23 ist die COVID-19-Pandemie, die das Welt- und Wirtschaftsgeschehen der beiden Geschäftsjahre zuvor dominiert hat, in den Hintergrund gerückt. Verdrängt wurde sie durch den Ausbruch des Krieges in der Ukraine Ende Februar 2022, der die wirtschaftlichen Rahmenbedingungen dramatisch und nachhaltig verändert hat.

Rohstoff- und Energiekosten hatten noch nie gesehene Höhen erreicht, wodurch erstmals laufende Jahres-kontrakte mit den Kunden unterjährig neu diskutiert werden mussten. In sehr fordernden aber auch konstruktiven Verhandlungsrunden wurde das Ziel verfolgt, Kostensteigerungen bestmöglich weiterzugeben. Der Abschluss kürzerer Kontraktlaufzeiten sowie die Ambition vieler Kunden, sich möglichst frühzeitig für das kommende Jahr einzudecken, bestimmten außerdem über alle Produktsegmente hinweg das Marktverhalten.

Zu Beginn des Geschäftsjahres waren alle Produktkategorien am Markt stark nachgefragt. Manche Kategorien wie z.B. sprühgetrocknete Verzuckerungsprodukte konnten aufgrund der limitierten Verfügbarkeit nur zum Teil bedient werden. Die Absätze von nativen und modifizierten Stärken im Lebensmittelbereich sowie von Proteinen waren hoch, speziell im Spezialitäten- und Bio-Bereich konnten erfreuliche Mengensteigerungen verzeichnet werden. Auch die Papierbranche verzeichnete zu Beginn des Geschäftsjahres eine sehr gute Auftragslage und befeuerte die Nachfrage nach Getreidestärken.

Im Verlauf des Jahres kam es jedoch durch den signifikanten Anstieg der Energiepreise zu ersten, teils deutlichen Rückgängen in der Marktnachfrage. Kunden im Papierbereich waren infolge der Energiekostenexplosion als Erste mit dem Verlust der Wettbewerbsfähigkeit auf den Exportmärkten konfrontiert. Gegen Ende des Geschäftsjahres setzte sich dieser Trend im gesamten Stärkemarkt fort und eine zunehmend schwächere Nachfrage traf auf verbesserte Verfügbarkeiten, so sorgten z.B. neue Kapazitäten in Südosteuropa für ein punktuelles Überangebot am Markt.

Am Markt für Säuglingsmilchnahrung sahen sich nahezu alle namhaften europäischen Hersteller mit Überkapazitäten, v.a. bedingt durch die Restriktionen bei der Belieferung des asiatischen Marktes, konfrontiert. Durch AGRANAs Fokus auf Premiumprodukte konnten in diesem Bereich aber annähernd stabile Absätze erzielt werden.

Die Volatilität am Alkoholmarkt für Treibstoffe ist anhaltend hoch. Nach starken Notierungen, v.a. im Q1 2022|23, war das Alkoholgeschäft bis zum Ende des H1 2022|23 ein wesentlicher Ergebnislieferant für das Segment Stärke. Hohe Preise für Energie und Rohstoffe übten aber kontinuierlich großen Druck auf der Kostenseite aus. Zudem sind die Ethanolpreise in Europa seit Ende des Sommers 2022 deutlich gesunken. Der Hauptgrund für Letzteres sind die erheblichen Mengen an Importen, insbesondere aus Brasilien und den USA. Die Terminpreise für Ethanol für 2023 sind ebenfalls entsprechend gesunken. Eine im Zuge der Preisrallye bei Getreide aufgekeimte Teller-Trog-Tank-Diskussion ist wieder abgeflaut, da in Europa eine Energiekrise nicht nur wahrscheinlicher erschien als eine Lebensmittelkrise, sondern inzwischen eingetreten ist.

Im Dezember 2018 wurde die Erneuerbare Energie Richtlinie der EU (RED II) verabschiedet, die eine wesentliche Bedeutung für die Geschäftstätigkeit im Segment Stärke hat. Diese Richtlinie setzt auch die Zielwerte für den Zeithorizont 2021 bis 2030 fest. Die nationale Umsetzung erfolgte im Rahmen einer Novelle der Kraftstoffverordnung 2012, welche am 13. Dezember 2022 veröffentlicht und per 1. Jänner 2023 in Kraft gesetzt wurde. Bis ins Jahr 2030 wird darin ein THG-Minderungsziel von 13 % festgeschrieben. Um dieses THG-Minderungsziel zu erreichen, wird die Einführung von E10 in Österreich als wesentliche Option zur Erreichung dieses Zieles gesehen. Zum Berichterstellungszeitpunkt wurde die Umsetzung der RED III in den europäischen und nationalen Gremien verhandelt, durch welche die Nutzung Erneuerbarer Energien gesteigert und die Treibhausgasemissionen verringert werden sollen.

Die EU-Entscheidung vom Oktober 2022 über das Ende von Verbrennungsmotoren in neu zugelassenen Fahrzeugen ab 2035 wurde von AGRANA verfolgt, stellt nach aktueller Einschätzung aber kein relevantes Risiko für die Bioethanolproduktion dar. Einerseits ist Bioethanol nur ein Produkt im Rahmen des Kreislaufwirtschaftskonzeptes der Bioraffinerie in Pischelsdorf|Österreich, andererseits wird Bioethanol im Rahmen des Ausstiegs aus fossilen Produkten Verwendungsmöglichkeiten abseits des Einsatzes in Treibstoffen finden.

Der Internationale Getreiderat (IGC1) sieht die weltweite Getreideerzeugung2 im Getreidewirtschaftsjahr3 2022|23 bei 2,248 Mrd. Tonnen (Vorjahr: 2,291 Mrd. Tonnen) und damit unter dem Vorjahresniveau und somit auch unter der Höhe des erwarteten Verbrauchs (2,266 Mrd. Tonnen). Die weltweite Weizenproduktion wird auf 796 Mio. Tonnen (Vorjahr: 781 Mio. Tonnen) und der Verbrauch leicht darunter, auf 789 Mio. Tonnen (Vorjahr: 783 Mio. Tonnen), geschätzt. Bei der globalen Maiserzeugung werden eine Produktion von 1.153 Mio. Tonnen (Vorjahr: 1.220 Mio. Tonnen) und ein Verbrauch von 1.180 Mio. Tonnen (Vorjahr: 1.217 Mio. Tonnen) erwartet. Die gesamten Getreidelagerbestände sollen in Summe mit 597 Mio. Tonnen um rund 19 Mio. Tonnen unter dem Vorjahreswert liegen.

Der Verlauf der Terminnotierungen für Getreide war im gesamten Geschäftsjahr aufgrund der Kriegswirren und ungünstiger klimatischer Bedingungen von einer starken Volatilität geprägt. Die Notierungen an der Euronext Paris stiegen nach Ausbruch des Ukraine-Krieges in den ersten Monaten des Geschäftsjahres bei Mais und Weizen zunächst markant. Seit dem Sommer 2022 war ein fallender Trend beobachtbar. Eine gesunkene Nachfrage, keine weiteren Eskalationen im Kriegsgeschehen, genehmigte Exportkorridore aus der Ukraine und große Ernten in wichtigen Produktionsgebieten führten zu den Preisrückgängen auf den Börsen. Am Bilanzstichtag 2022|23 lag der Preis an der Euronext Paris für Weizen bei 274 € und für Mais bei 279 € je Tonne (Vorjahr: 323 € bzw. 311 € je Tonne).

In der Kampagne 2022|23 verarbeitete die Kartoffelstärkefabrik am Standort Gmünd|Österreich rund 217.000 Tonnen (Vorjahr: 274.000 Tonnen) Stärkeindustriekartoffeln. Die Verarbeitung von Speiseindustriekartoffeln für die Produktion von Kartoffeldauerprodukten lag auf dem Vorjahresniveau.

AGRANA Stärke GmbH hat in Österreich an den Standorten in Aschach und Pischelsdorf im Geschäftsjahr 2022|23 rund 6 % weniger Mais verarbeitet als im Vorjahr. Der Spezialmaisanteil (v.a. Wachsmais und biologisch produzierter Mais) betrug rund 24 %.

Die Weizenvermahlung am Standort Pischelsdorf für die Produktion von Weizenstärke und Bioethanol war 2022|23 im Vergleich zum Vorjahr moderat geringer. AGRANA kontrahierte über Vorverträge mit Landwirten auch Ethanolgetreide.

An beiden österreichischen Standorten wurden im abgelaufenen Geschäftsjahr in Summe rund 1,4 Mio. Tonnen Mais und Getreide verarbeitet.

In Ungarn (HUNGRANA-Werk) konnte 2022|23 die Maisvermahlungsmenge des Vorjahres nicht erreicht werden. Das Werk in Rumänien verarbeitete vermehrt Spezialmais und dafür weniger Gelbmais.

1 International Grains Council

2 Schätzung vom 16. Februar 2023

3 Getreidewirtschaftsjahr. 1. Juli bis 30. Juni

Die Investitionen im Segment Stärke betrugen im Geschäftsjahr 2022|23 31,0 Mio. € (Vorjahr: 24,3 Mio. €). Unter anderem wurden folgende Projekte umgesetzt:

Zusätzlich wurden im Geschäftsjahr 2022|23 in den nach der Equity-Methode einbezogenen HUNGRANA-Gesellschaften (100 %) Investitionen im Ausmaß von 20,9 Mio. € (Vorjahr: 14,1 Mio. €) getätigt.