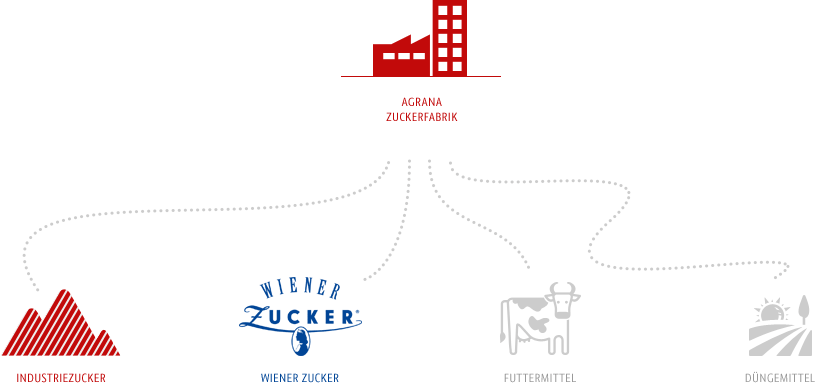

| Ebene der Geschäftsbeziehung B2B und B2C | ProdukteZucker und Zuckerspezialprodukte, Nebenprodukte (Futter- und Düngemittel) | Verarbeitete RohstoffeRübe und Rohzucker (aus Rohrzucker) |

| HauptmärkteÖsterreich, Ungarn, Rumänien, Tschechien, Slowakei, Bosnien und Herzegowina (Region Westbalkan), Bulgarien | AbnehmerWeiterverarbeitende Industrien (v.a. Süßwaren-, Getränke- und Fermentationsindustrie), Lebensmittelhandel (für Endverbraucher) | Besondere StärkenHoher Qualitätsstandard der Produkte; auf die Kundenbedürfnisse angepasstes Sortiment |

Im Segment Zucker stiegen die Umsatzerlöse 2022|23 um 34,6 % deutlich auf 861,7 Mio. €. Zu dieser positiven Entwicklung führten deutlich gestiegene Zuckerverkaufspreise. Vor allem im Retailgeschäft, aber auch im Industriebereich war die Verkaufspreisentwicklung sehr positiv; der Preisaufwärtstrend hat sich mit Inkrafttreten der neuen Kundenkontrakte seit Beginn des Zuckerwirtschaftsjahres 2022|23 (1. Oktober 2022) weiter verstärkt. Die Umsatzerlöse mit Nebenprodukten (insbesondere Trockenschnitzeln) stiegen aufgrund der Preiskorrelation mit Agrarrohstoffen sehr deutlich. Der Anteil des Segmentes Zucker am Konzernumsatz betrug 23,7 % (Vorjahr: 22,1 %).

Das EBIT betrug 46,6 Mio. € und war damit markant besser als im Vorjahr, als noch ein zweistelliges negatives Ergebnis ausgewiesen wurde. Deutlich gestiegene Margen aufgrund des verbesserten Verkaufspreisumfeldes führten zu dieser positiven Entwicklung. Höhere Kosten für Rohstoff und Energie konnten überkompensiert werden. In allen Ländern wurde in der Zuckerkampagne 2022 eine markant reduzierte Rübenzuckerproduktion verzeichnet, die durch eine sehr deutliche Erhöhung der Rohzuckerverarbeitung, v.a. in Rumänien, aber auch in Ungarn, auslastungstechnisch teilweise ausgeglichen werden konnte. Der Ergebnisanteil der nach der Equity-Methode einbezogenen AGRANA-STUDEN-Gruppe lag bei 9,9 Mio. € und damit sehr deutlich über dem Vorjahreswert (1,9 Mio. €). Das außergewöhnlich hohe Ergebnis, das Beste in der Unternehmensgeschichte, war auf die positive Zuckerverkaufspreisentwicklung und auf das höhere Verarbeitungsvolumen in der Raffinerie in Brcko|Bosnien und Herzegowina zurückzuführen. Der Ergebnisanteil der Beta Pura GmbH, Wien, lag bei -2,3 Mio. € (Vorjahr: -7,6 Mio. €). Das positive Ergebnis aus Sondereinflüssen in Höhe von 0,9 Mio. € betraf Rückflüsse aus laufenden Steuerverfahren in Rumänien.

Auch am Zuckermarkt herrschte wie an allen anderen Rohstoffmärkten ein sehr hohes Maß an Unsicherheit und Volatilität.

Das Marktforschungsunternehmen S&P Global zeigte in seiner Schätzung der Weltzuckerbilanz vom April 2023 für das zu Ende gegangene Zuckerwirtschaftsjahr (ZWJ) 2021|22 (1. Oktober 2021 bis 30. September 2022) ein Defizit von 3,5 Mio. Tonnen Zucker – und damit ein drittes Defizitjahr in Folge. Trotz einer steigenden Erzeugung kam es aufgrund des ebenfalls steigenden Weltzuckerverbrauches nochmals zu einem Abbau der Bestände.

Weltzuckerbilanz1 | 2023|24 | 2022|23 | 2021|22 |

|---|---|---|---|

| Mio. Tonnen | |||

| Anfangsbestand | 65,5 | 65,5 | 68,9 |

| Erzeugung | 191,4 | 187,8 | 184,5 |

| Verbrauch | -189,9 | -187,5 | –186,0 |

| Saldo Exporte/Importe | -0,9 | –0,3 | –1,9 |

| Endbestand | 66,1 | 65,5 | 65,5 |

| in % des Verbrauches | 34,8 | 34,9 | 35,2 |

Für das neue ZWJ 2022|23, welches seit 1. Oktober 2022 läuft, erwartet S&P Global eine ausgeglichene Zuckerbilanz. Für das kommende ZWJ 2023|24 wird in einer ersten Schätzung nur von einem leichten Überschuss von 0,7 Mio. Tonnen ausgegangen. Bei einem weiteren Zuwachs bei Erzeugung und Verbrauch bleibt das Verhältnis von Beständen zu Verbrauch mit 34,8 % auf niedrigem Niveau.

Asien wird weiterhin an der Spitze der globalen Zuckerproduzenten stehen, gefolgt von Südamerika und Europa. Vor allem die Produktionsmengen sowie Exportkapazitäten Brasiliens und Indiens sind wichtige Faktoren, die die weltweite Angebotssituation bestimmen.

Der Beginn des Krieges in der Ukraine hatte auf die Weltmarktzuckernotierungen eine preistreibende Wirkung. Im gesamten Geschäftsjahr 2022|23 notierten die Zuckerpreise bei erhöhter Volatilität auf einem hohen Niveau und wurden auch durch die Inflation und die hohen Energiekosten im Speziellen beeinflusst.

Am Ende des Berichtszeitraumes notierte Weißzucker bei 562,4 US$ pro Tonne und Rohzucker bei 486,8 US$ pro Tonne (Vorjahr: 496,0 US$ bzw. 396,8 US$).

1 S&P Global; Schätzung der Weltmarktzuckerbilanz vom 5. April 2023

Im ZWJ 2021|22 betrug die EU-Zuckererzeugung (EU-27) bei einer nochmals leicht verringerten Anbaufläche aber gestiegenen Hektarerträgen 16,6 Mio. Tonnen. Für das laufende ZWJ 2022|23 geht die EU-Kommission in ihrer Schätzung vom März 2023 von einer weiteren Verringerung der Anbaufläche aus. Aufgrund der Trockenheit in wichtigen Anbauregionen erwartet die EU-Kommission darüber hinaus geringere Hektarerträge, was zu einem Rückgang der Zuckererzeugung auf 15,0 Mio. Tonnen führt. Damit ist davon auszugehen, dass zur Versorgung der EU auch weiterhin Zuckerimporte erforderlich sein werden.

Laut EU-Preisreporting erreichte der durchschnittliche Weißzuckerpreis in der EU im September 2022, zum Ende des ZWJ 2021|22, 512 € pro Tonne, um 104 € pro Tonne mehr als im September 2021. Zu Beginn des neuen ZWJ 2022|23 stieg der Preis weiter deutlich an. Jener für Februar 2023 lag bei 804 € pro Tonne. Dabei gab es innerhalb der EU signifikante regionale Preisunterschiede zwischen den Defizit- und den Überschussregionen.

Die meisten Analysehäuser rechnen damit, dass die EU-Marktpreise in den nächsten Wochen und Monaten weiter steigen werden bzw. auf hohem Niveau bleiben werden, da angepasste Verkaufspreise neben dem Gleichgewicht zwischen Angebot und Nachfrage in der EU auch die gestiegenen Produktions-kosten der Zuckerproduzenten (Energie, Rübe) abbilden müssen.

Die EU verhandelt mit verschiedenen Staaten bzw. Staatengemeinschaften (z.B. Australien) über mögliche Freihandelsabkommen. Sollten Zucker und zuckerhaltige Waren – entgegen der bisherigen Handelspraxis – nicht als sensible Produkte eingestuft werden, könnten künftig zusätzliche Zuckermengen zollbegünstigt in die EU importiert werden.

Der Ratifizierungsprozess des Mercosur-Abkommens dauert weiter an. Das Abkommen tritt erst in Kraft, wenn der Europäische Rat, das Europäische Parlament sowie alle Parlamente der 27 EU-Mitgliedstaaten zugestimmt haben. Nach dem Regierungswechsel in Brasilien gibt es derzeit Bestrebungen, das Abkommen mit Zusatzvereinbarungen zum Klimaschutz zeitnah umzusetzen.

Die Zuckerrübenanbaufläche der rund 5.300 AGRANA-Kontraktbauern (Vorjahr: rund 5.800) betrug im ZWJ 2022|23 rund 72.000 Hektar und lag damit unter dem Vorjahreswert (86.000 Hektar). Betreffend Vegetationsbedingungen 2022 waren die Sommermonate 2022 (Juli und August) sehr trocken. Nur regional, in Oberösterreich und im westlichen Niederösterreich sowie im Einzugsgebiet der tschechischen Zuckerfabrik Opava, waren die Niederschläge in diesem Zeitraum ausreichend. In der zweiten Vegetationshälfte gab es einen feuchtkühlen September und einen trockenen Oktober 2022. Die kühlen September-Temperaturen waren auch maßgeblich für im Vergleich zum Vorjahr niedrigeren Zuckergehalte verantwortlich.

Die Blattflächenkrankheit Cercospora führte in den westlichen, feuchteren Einzugsgebieten punktuell zu Problemen. Durch einen mittlerweile hohen Anteil an blattgesunden Sorten konnten aber größere Ertragsausfälle verhindert werden. Das Auftreten des Rübenderbrüsslers (Rüsselkäfer) war im Vergleich zum Vorjahr aufgrund der milden Temperaturen im Mai 2022 wieder höher und führte in den Befallsregionen (nördliches Tullnerfeld und in Teilen des Weinviertels) zu Problemen und auch Umbrüchen. Aufgrund der regional in den Herbstmonaten einsetzenden Niederschlägen fand die Rodung teilweise unter nassen Bedingungen statt, wodurch die Abzugsprozente beim Rübenpreis über dem Vorjahr lagen.

Die beschriebenen Vegetationsbedingungen waren letztlich für einen unterdurchschnittlichen Zuckergehalt von 16,1 % (Vorjahr: 17,2 %) ausschlaggebend. Es wurden auf einer Gesamtfläche von rund 72.000 Hektar rund 4,7 Mio. Tonnen Zuckerrüben (Vorjahr: 5,7 Mio. Tonnen) geerntet, was einem Durchschnittsertrag von 66 Tonnen je Hektar (Vorjahr: 67 Tonnen je Hektar) entsprach.

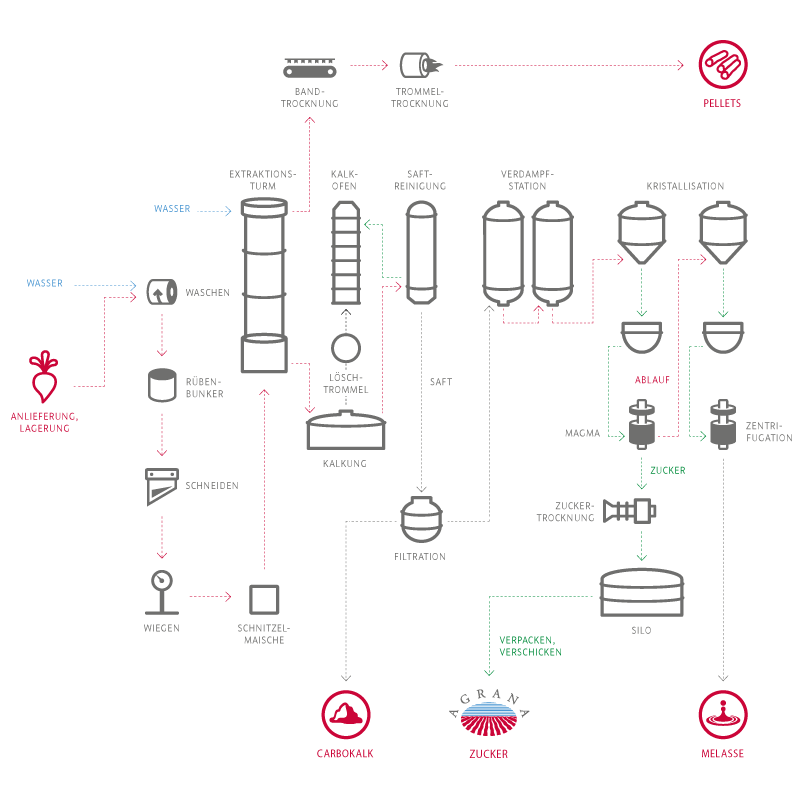

Die sieben AGRANA-Rübenzuckerfabriken verarbeiteten während der Kampagne täglich etwas über 47.800 Tonnen Rüben (Vorjahr: 49.700 Tonnen). Aufgrund der geringeren Rübenmenge produzierten die Werke in durchschnittlich 101 Tagen (Vorjahr: 115 Tage) insgesamt rund 717.000 Tonnen (Vorjahr: 850.000 Tonnen) Zucker. Im Werk Tulln|Österreich wurden in einer einwöchigen Bio-Kampagne etwas über 5.000 Tonnen Bio-Zucker gewonnen. Die verarbeitete Rübenmenge führte zu einer durchschnittlichen Auslastung der Zuckerfabriken von 85 % (Vorjahr: 95 %).

Im Werk in Tulln wurde mit wirtschaftlich bedingten Unterbrechnungen ganzjährig eine Melasseentzuckerungsanlage betrieben. Weiters betreibt AGRANA zwei Rohzuckerraffinerien in Bosnien Herzegowina und in Rumänien, in denen im Geschäftsjahr 2022|23 in Summe 290.000 Tonnen Weißzucker (Vorjahr: 208.000 Tonnen) gewonnen wurden.

Der Europäische Gerichtshof hat am 19. Jänner 2023 nach einer Klage einer Umweltschutzorganisation in Belgien entschieden, dass künftig Zuckerrübensaatgut nicht mehr mit Neonicotinoiden behandelt werden darf. Am 14. Februar 2023 wurde für Österreich die Entscheidung getroffen, dass keine Neonicotinoid- Notfallzulassung für den Anbau 2023 erteilt wird. An Ersatzlösungen zur Bekämpfung von Schädlingen, insbesondere des Rübenderbrüsslers, wird seitens AGRANA und der Rübenbauern intensiv gearbeitet. In den Ländern Tschechien, Slowakei, Ungarn und Rumänien liegen gültige Notfallzulassungen für den Einsatz von Neonicotinoiden für den Anbau 2023 vor.

Im Segment Zucker gab AGRANA im Geschäftsjahr 2022|23 34,3 Mio. € (Vorjahr: 20,7 Mio. €) primär für folgende Projekte aus:

Zusätzlich wurden 2022|23 in den nach der Equity-Methode einbezogenen Joint Venture-Unternehmen (AGRANA-STUDEN-Gruppe sowie Beta Pura GmbH, Wien; jeweils 100 %) Investitionen von 1,5 Mio. € (Vorjahr: 2,2 Mio. €) getätigt.